{kind=link}

Содержание

- 1 Контекст

- 2 Что сделали

- 3 Определили метод исследования

- 4 Нашли респондентов

- 5 Подготовились к сложностям

- 6 Что узнали

- 7 Итак, почему бизнес заводит несколько счетов в разных банках?

- 8 На что смотрит бизнес при выборе банка?

- 9 Почему контрагенты не переводят друг другу деньги внутри одного банка?

- 10 Что еще мешает проводить платежи внутри одного банка

- 11 Когда бизнес обращает внимание на банк контрагента

- 12 На что смотрит бизнес при выборе банка?

Исследование для банка. Поговорили с десятью предпринимателями и выяснили, зачем они отправляют деньги контрагентам в разные банки, даже когда у обеих сторон есть счета в одной организации.

Миниатюра из манускрипта. «Алчность»

Контекст

В одном банке заметили тенденцию у малого и среднего бизнеса: юридические лица отправляют деньги контрагентам в различные банки, хотя у обеих сторон есть счета в одном банке.

Конечно же, банк хотел бы оставлять потоки внутри. Поэтому обратился в «Собаку Павлову», чтобы мы выяснили, почему они так поступают и что влияет на их решение переводить деньги на счет в другой банк.

Мы провели исследование, чтобы проверить несколько гипотез и сформировать новые, которые собирались проверить позже уже другими, количественными способами. В процессе получили много инсайтов и еще раз убедились в том, что для этого полезно задействовать отдельного специалиста с опытом.

В первой части статьи подробно расскажем про процесс проведения исследования, а во второй — что удалось найти.

Что сделали

Определили метод исследования

Нам нужно было понять, как контрагенты принимают решения, какие нюансы в этом процессе есть, что влияет на выбор счета/банка/юрлица и прочее.

Исследование заняло две недели. Мы использовали метод полуструктурированного интервью. Это, пожалуй, самый популярный тип интервью: структурированное скорее будут использовать HR-менеджеры и журналисты, а неструктурированное — антропологи и психологи.

Суть способа в том, что во время интервью мы используем список тем и вопросов, которые помогают их раскрыть. Гайд задает структуру разговора, но не устанавливает жестких границ: вы не читаете вопросы с листа, но знаете, куда вести разговор. Во время ответа на вопрос с широкой формулировкой респондент может затронуть важную для исследования тему, которую мы не предвидели и не прописали в гайде. Тогда мы обсуждаем тему, «разворачиваем» ее и потом возвращаемся к структуре гайда.

Так, мы спрашивали, как предприниматель открывал счета компании и чем руководствовался. А потом могли уточнить, есть ли счета для тендеров, госзакупок, работы с иностранными контрагентами, для зарплатных проектов.

Как самим написать гайд и провести исследование, мы уже рассказывали, поэтому сейчас не будем погружаться в эту тему подробно.

Нашли респондентов

Мы поговорили с десятью респондентами. В основном это были владельцы бизнесов, но также мы пообщались с несколькими финансовыми директорами, потому что в крупных компаниях именно они отвечают за счета.

Рекрутировать таких респондентов — нетривиальная задача, и в подобных ситуациях очень помогает выборка «снежного кома» или доступных случаев. Мы спрашиваем у каждого респондента, есть ли у него знакомые, потенциально готовые поговорить на эту же тему. Конечно, у такой выборки есть ряд ограничений: она не основана на вероятности, а значит, вопиюще не случайна, а точность результатов оценивается субъективно. Поэтому использовать ее можно, когда невозможно подсчитать генеральную совокупность — общее число представителей интересующей группы. Но есть и плюсы: быстро, просто и иногда единственно возможно для сложнодоступного поля.

Если вы исследуете филателистов, логично пойти их искать в клуб по интересам или в места, где перепродаются марки. А если в вашем фокусе предприниматели… В общем, мы заглянули в клуб предпринимателей. Познакомились с первыми респондентами и через них старались найти не похожие друг на друга бизнесы. Для нашей задачи нагенерировать гипотезы и найти инсайты такая выборка как нельзя более кстати.

От соответствия выборки поставленной цели зависит то, какие данные мы получим, какие выводы на их основе сделаем и куда дальше пойдем. Так что, если будете проводить исследование сами, по возможности посоветуйтесь со специалистом.

Подготовились к сложностям

Мы определились с методом и выборкой. Осталось учесть факторы, которые могут повлиять на ход исследования. В нашем случае сложностью стала деликатность темы. Самое интересное в вопросах о деньгах — это то, о чем предприниматели не любят говорить. К тому же чаще всего мы спрашивали о непубличном, например наличии счетов и дополнительных юрлиц.

В общем, это значит, что…

-

Обязательно нужно проговорить, о чем будет интервью, обсудить, анонимно или конфиденциально оно, рассказать, зачем эта информация нужна, как и для чего вы собираетесь ее использовать, почему это важно. Так будет спокойнее обоим собеседникам.

-

На диктофонные записи можно не надеяться, как ни объясняй респонденту, что ты не из налоговой. Во время интервью придется все фиксировать на ходу вручную или запоминать. При этом не забывать про гайд, внимательно слушать респондента и думать о том, куда повернуть разговор.

-

Придется читать между строк и не верить на слово. Впрочем, это нужно делать всегда, но здесь особенно. Люди не всегда говорят правду. Иногда это происходит случайно и без умысла, потому что сложно воспринимать рутину как что-то интересное и важное. А иногда и вполне осознанно.

Один респондент сравнивал для себя все банки с «Тиньковым», но сказал, что не пользуется им как юрлицо. По нескольким отрывкам и написанному конспекту интервью стало понятно, что в «Тинькове» есть счет у дополнительного ИП и через него респондент проводит операции по одному из направлений деятельности организации.

- Каждую тему нужно стараться «разворачивать», не довольствоваться ответом «да» или «нет». Например, нам нужно выяснить, почему у контрагента сложился такой паттерн действий. Скорее всего, человек вспомнит формальную причину и не постарается вспомнить, как же было на самом деле.

В этом проекте нам часто говорили: «мы выбрали этот банк, потому что была хорошая бонусная программа и много банкоматов поблизости». При наводящих вопросах становилось понятно, что они открывали счет под влиянием крупного контрагента или для удобства работы с филиалами, структурными подразделениями в разных городах. А это уже интереснее.

-

Нужно уделить особое внимание тому, чтобы не «манипулировать» ответами респондента: не давать оценок его ответу и не подталкивать к «правильному». Чтобы не вышел разговор, как у Карлсона и фрекен Бок: «А ты перестала пить коньяк по утрам, отвечай ― да или нет?» Теперь представьте ситуацию, когда спрашиваешь, зачем человеку много счетов, а он использует их для какой-то сложной схемы…

-

Во время интервью важно расположить к себе человека. Чем лучше контакт, тем откровеннее и подробнее человек будет отвечать на ваши вопросы. Бывают разные ситуации, влияющие на открытие и количество счетов. И для того чтобы рассказать про некоторые из них, респонденту нужно привыкнуть к собеседнику и понять по разговору, что у интервьюера действительно только исследовательские цели.

Упустить важные детали, промахнуться и собрать недостоверные данные довольно просто. Поэтому такую задачку должен делать кто-нибудь с опытом проведения интервью. Вот еще пример.

На вопрос «как вы открывали счет?» некоторые респонденты отвечали что-то вроде «исторически так сложилось», потому что не придают этому особого значения, да и открывали несколько лет назад. Можно покачать головой и согласиться, но если развить тему и задать уточняющие вопросы, вы разберетесь, почему действительно так произошло. Например, один из респондентов ориентировался на опыт коллег из сферы и открывал счет в том банке, где его знакомым без проблем одобряли овердрафт. Еще из возможных ошибок — прервать респондента и преждевременно сделать вывод «мне все понятно» или «я уже это слышал раньше, здесь так же».

Итого, что мы сделали в этом исследовании, чтобы оно получилось релевантным и полезным:

-

выбрали инструменты, подходящие к задаче;

-

нашли доступ к респондентам в непростом поле;

-

рекрутировали их и постарались сделать так, чтобы им было интересно о чем-то рассказать;

-

спросили про вещи, которые кажутся очевидными и которые человек не замечает;

-

заметили в разговоре, спросили и развернули то, о чем до начала интервью не догадывались;

-

спросили про сенситивные вещи и, надеемся, никого не смутили;

-

обработали и представили заказчику.

Что узнали

В начале исследования мы выдвинули две главные гипотезы.

-

Заведение счетов и использование их в договорах — случайность, никакого глубокого смысла нет. Если так, то какие способы воздействия на это можно придумать?

-

За всем стоит четкий физический смысл. Если так, то какой же?

Итак, почему бизнес заводит несколько счетов в разных банках?

- Самое первое и логичное — разделение разных потоков денег: разные направления деятельности, разный учет.

Для продажи кофейных зерен бизнес использует один счет, а для продажи кофемашин — другой. Соответственно, все договоры про кофемашины будут с указанием своего счета, хоть счет для зерен может быть и удобнее.

-

Разделять потоки можно для безопасности. Все помнят про массовый отзыв лицензий у банков, теперь страшно держать все яйца в одной корзине. Бизнес решает, какие реквизиты посылать контрагенту, таким образом, чтобы все деньги были равномерно распределены по разным счетам.

-

Помимо закрытия банка, бизнес боится блокировки счета. Такая проблема может возникнуть даже у законопослушной организации. Поэтому юрлица откладывают деньги на дополнительных счетах на случай, если их коснется разбирательство по 115-ФЗ.

ЦБ даже выпустил специальную методичку с советами по этой статье. Можете прочитать краткий пересказ.

-

И снова про сложности бизнеса. Иной раз счета нужны, чтоб была возможность перевести деньги на личную карту и пр. По мнению контрагентов, банки отличаются уровнем «подозрительности», в некоторых из них уровень риска очень низкий. Это подкупает и влияет на выбор.

-

Отдельный счет необходим для работы с госконтрактами. Они требуют особого подхода: вы имеете право тратить деньги только на закупку материалов, обеспечение обязательств по этому контракту и зарплату работников. Для остального бизнес открывает другой счет. А на нем может быть недостаточно оборота для кредитов.

-

Отдельный счет для участия в тендерах. Используют для участия, перечисляют туда деньги на время процедуры и затем просто держат счет открытым, чтоб участвовать в следующий раз.

-

Для работы с государством тоже нужен отдельный счет, а именно для работы с различными программами по местным правилам.

В Санкт-Петербурге все операции по детским картам привязаны к банку «Санкт-Петербург». Если вы работаете с детскими товарами, вы обязаны открывать счет и там — таковы условия города.

-

Отдельные счета для филиалов компании. Если у компании есть филиалы, структурные подразделения, ей удобнее получать деньги по адресу подразделения, потому что там оплачивается аренда, зарплаты, налоги и т. д. Удобнее иметь деньги на месте, если это касается регионов. А именно в местном банке, чтобы бухгалтерия могла работать с отделением банка.

-

Бизнес выбирает банк с выгодным процентом и условиями кредита, а затем открывает в нем счет. После закрытия кредита счет может продолжать висеть, вдруг еще раз пригодится.

-

Побудить открыть еще один счет в банке может крутой контрагент или франчайзер.

-

Иногда нужен счет в банке «не под санкциями», чтобы вести деятельность с Сингапуром или США.

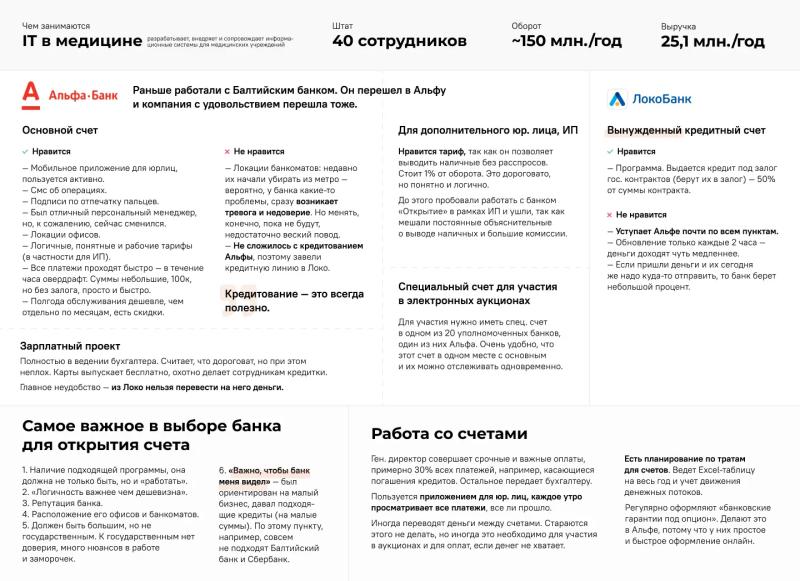

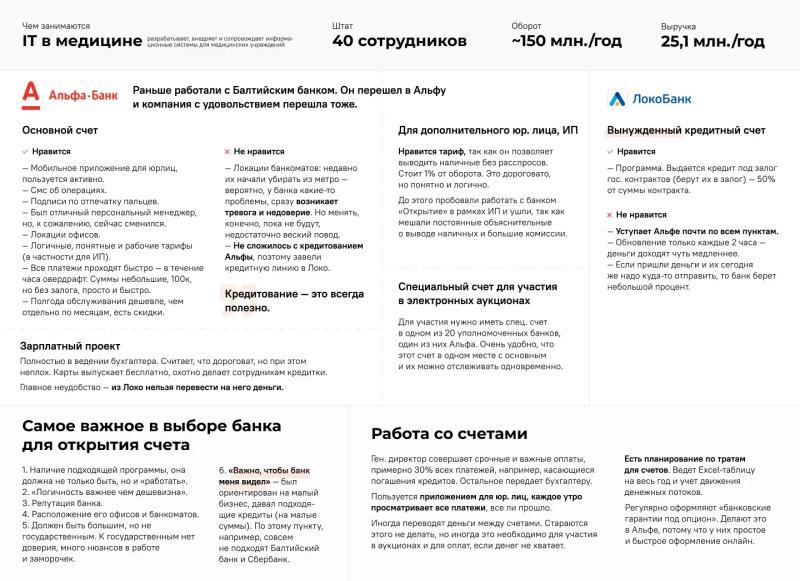

Карточка с результатами одного интервью

На что смотрит бизнес при выборе банка?

Перечисляем по уменьшению важности.

-

Надежность. Юрлица судят о надежности по годам существования и репутации в целом.

-

Быстрое прохождение платежей и минимум бюрократии.

-

Длинный банковский день. Кстати, мы узнали, что для самих банков это неочевидно.

-

Стоимость обслуживания. Что удивительно, более важна для крупных компаний: у них очень много операций, а на их стоимости можно существенно экономить.

-

Отсутствие токенов и возможность подписывать бумаги из СМС или другим простым способом.

-

Кредитная линия и доступность кредитов для бизнеса.

-

Близкое расположение: можно легко носить выручку из магазина и приходить лично.

-

Количество банкоматов по городу.

-

«Важно, чтобы банк меня видел» — был ориентирован на малый бизнес, давал подходящие кредиты, даже на малые суммы.

-

Удобные приложения. Отдают предпочтение тем банкам, у которых удобный интерфейс и быстрые платежи.

-

Малый бизнес смотрит на сервисы: бухгалтерию, аналитику, проверку контрагента и т. д. Если есть возможность «отказаться от бухгалтера», отказываются. Даже если компания — не микробизнес, отдельные счета для ИП открывает в «Тинькове» и «Точке», а иногда уводят туда и сам бизнес.

-

Овердрафт или даже овернайт, если у организации большие обороты.

-

Возможность открыть спецсчет для участия в тендерах. И оформлять банковские гарантии.

-

Удобный валютный контроль.

-

Хороший персональный менеджер.

-

Личные симпатии начальства.

-

Пафосность и престиж крупных банков. Например, «хочу Альфа-банк, как у крупняка».

Карточка с результатами еще одного интервью

Почему контрагенты не переводят друг другу деньги внутри одного банка?

В первую очередь это не всегда удобно. Деньги могут быть нужны компании на счете другого банка, с которого он выплачивает зарплату или платит подрядчику. А переводы между своими же счетами в разных банках зачастую стоят денег.

Еще если платеж именно по тому виду деятельности или контракту, который связан с этим счетом, то никто не вздумает его менять.

Есть компании, которые уже давно работают с контрагентами, — у них подписаны договоры, и менять счета не хочется, так как уже «все устоялось».

Обычно контрагенты не обращают внимания на то, какой счет находится на другой стороне. Иногда компания видит, что платежки внутри банка бесплатны и проходят быстрее, но повлиять на это не может: у малого бизнеса не принято спрашивать у контрагента, нет ли у него счета в том же банке. Заплатили, и хорошо.

Что еще мешает проводить платежи внутри одного банка

-

У контрагента есть кредитная линия, в рамках которой банк требует проводить определенный процент оборота именно через этот счет. Поэтому он вынужден пускать как можно больше платежей именно туда.

-

Для повышения доступного овердрафта надо, чтобы через определенный счет проходило как можно больше денег.

-

Существуют определенные условия для кредитования по обязательному проценту оборота, проходящему через счет. Это может быть 50/70/100% выручки. Например, Сбербанк регулирует все поведение клиента ставкой на кредит: уменьшил процент оборота на счету — получи повышение ставки. Таким образом заставляет вести деньги через них.

-

У контрагента есть кредитная линия, в рамках которой банк требует проводить определенный процент оборота именно через этот счет. Поэтому он вынужден пускать как можно больше платежей именно туда.

Когда бизнес обращает внимание на банк контрагента

-

Крупный бизнес обсуждает, какие счета указывать в договоре и куда будет отправлять деньги. Если у обоих есть счета в одном банке, используют их.

-

При определенных обстоятельствах и личных договоренностях компания может открыть счет в банке под конкретного контрагента.

-

При платежах на крупную сумму важно, чтоб деньги приходили день в день, и поэтому большие компании, особенно использующие овернайт, стараются платить друг другу в пределах одного банка. Иногда выставляют контрагентам это как условие работы с ними.

-

Малый бизнес обращает внимание, в какой банк платит, только если надо осуществлять много частых платежей. Они смотрят на стоимость платежек, иногда просят контрагента использовать счет, который удобнее, или подстраиваются сами.

На что смотрит бизнес при выборе банка?

В начале исследования у нас были две гипотезы.

-

Заведение счетов и использование их в договорах — случайность, никакого глубокого смысла нет. Если так, то какие способы воздействия на это можно придумать?

-

За всем стоит четкий физический смысл. Если так, то какой же?

Обе частично подтвердились: в процессе выбора счета за действиями контрагентов действительно стоит физический смысл, но иногда это может быть комбинацией случайных факторов, в некоторых ситуациях довольно неожиданных.

Самая большая ценность исследования — в ситуациях, которые описали респонденты. Свысока банку не видно, как живет малый бизнес. Да, у банка есть представление, и очень хорошее, но многие компании как раз эту самую жизнь и пытаются скрыть от посторонних глаз. Потому что мало ли что банк в ответ придумает — доверия банкам в принципе нет, и это тоже видно в наших интервью.

Чтобы разобраться, почему компании предпочитают отправлять платежки контрагентам в разные банки, даже если у обеих сторон есть счета в одном банке, мы подобрали подходящий метод исследования, нашли релевантных респондентов методом доступных случаев и провели интервью так, чтобы представители бизнеса могли поговорить с нами откровенно.

Эти интервью были не анонимными, но конфиденциальными — мы не передали банку имена респондентов или компании, в которых они работают. Никакой личной информации, только выдержки из интервью.

Смог бы банк провести такое исследование сам? Возможно. Существуют варианты исследований, когда интервьюер не сообщает место своей работы. Но объяснить, откуда ты взялся и зачем тебе это, в таких ситуациях становится сложнее. А скрытность может повлиять на откровенность респондента и результаты исследования.

Это одно из главных преимуществ независимого исследования — возможность выстроить доверительное общение с респондентами и получить ценные инсайты. Но здесь же можно заметить и минусы. Исследователи защищают интересы людей, у которых берут интервью. Поэтому вытащить что-то конфиденциальное из них не получится — откажут. А собственные сотрудники такое провернуть уже не смогут. Выложат имена, фамилии и прочую секретную информацию на блюде. Хотя, возможно, это и плюс.